Novinky v penzijním spoření v roce 2024

Je lepší Transformovaný fond, Doplňkové penzijní spoření nebo rovnou nový DIP – dlouhodobý investiční produkt?

Pokud si nejste jistí, jak je na tom vaše smlouva, napište mi. Smlouvu projdu, vyhodnotím přínos a navrhnu další postup.

Je podstatné jestli máte penzijko staré (před rokem 2016) nebo nové, ale zároveň také KDE ho máte. Při porovnání výsledků všech penzijních společností za posledních 8 let jsou 2 s náskokem dlouhodobě TOP. Ostatní za nimi zaostávají s velkým i hodně velkým odstupem.

- Zvlášť to platí pro toho, kdo má na penzijku větší částku.

- Je rozdíl, jestli se Vám 300.000 Kč zhodnotí v konzervativním fondu 1% a vyděláte tak za rok 3.000 Kč

- nebo se zhodnotí 23,36% (ČSOB dynamický v roce 2023) a přinesou za jediný rok zisk 70.000 Kč – tedy jako konzervativní fond za 23 let.

Jaké hlavní změny v penzijním spoření nastávají?

– Zvýšení minimální úložky pro nárok na státní příspěvek na 500 Kč měsíčně

– Nárůst nejvyššího státního příspěvku na 340 Kč měsíčně

– Prodloužení minimální doby spoření na 10 let

– Vyšší daňové úlevy – od základu daně půjde odečíst až 48 tisíc Kč

– Ukončení státního příspěvku pro osoby pobírající starobní důchod

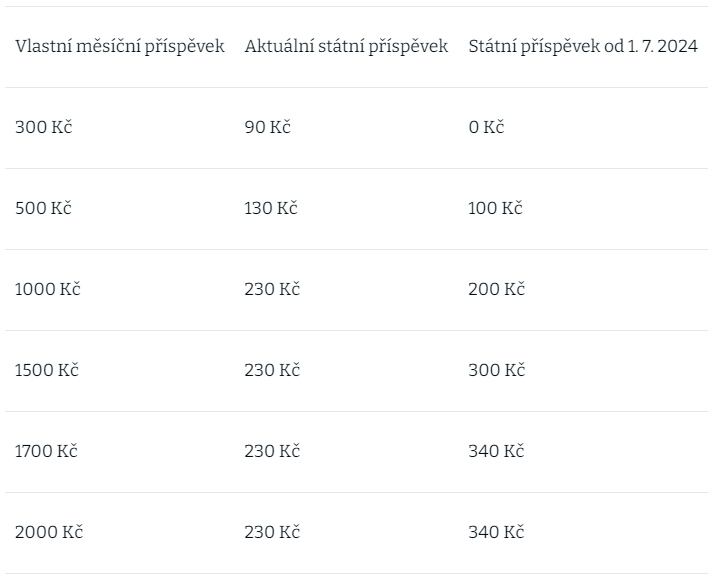

Změna výše státního příspěvku

Doteď jsme mohli získat od státu maximální příspěvek ve výši 230 Kč za měsíc. Od 1. července 2024 se maximální státní příspěvek zvýší na 340 Kč.

Dosáhnou na něj klienti, kteří si na penzijní spoření odloží měsíčně alespoň 1.700 Kč.

Aktuálně na státní příspěvek lze dosáhnout už od úložky 300 Kč měsíčně. Od července se minimální úložka, na níž se státní příspěvek vztahuje, zvýší na 500 Kč. Při odkládání této úložky vám stát přispěje 100 Kč.

V tabulce naleznete porovnaní výši příspěvků u několika základních scénářů.

Státní příspěvek a povinná doba spoření

Změny ovlivňují také možnosti, kdy vybrat naspořené peníze. Dosud se u doplňkového penzijního spoření uplatňovalo tzv. pravidlo 60/60.

Pro výběr peněz jste museli:

• dosáhnout 60 let,

• spořit alespoň 60 měsíců (5 let).

Pravidlo 60 let věku zůstává, nicméně minimální doba spoření se prodlužuje na 120 měsíců, tedy 10 let. Pokud klient peníze vybere dříve, o státní příspěvek přijde. Nové podmínky platí pro všechny smlouvy uzavřené po 1. lednu 2024. U dříve podepsaných smluv se pravidla nemění.

Státní příspěvek a odchod do důchodu

Od 1. července 2024 nebudou státní příspěvek dostávat lidé, kterým stát vyplácí starobní důchod. Nárok na příspěvek zanikne ve chvíli, kdy občané začnou pobírat penzi. Hlavním předmětem kritiky je zpětná platnost normy – o bonus totiž přijdou i ti, kteří k polovině roku 2024 nezavrší minimální dobu spoření a ukládání peněz ukončí.

Do špatné situace se mohou dostat lidé, kteří do doplňkového penzijního spoření přestanou ukládat peníze po méně než dvou letech. V takovém případě by nezískali ani odbytné, tedy částku vyplácenou při vypovězení smlouvy.

Souběh smluv PP a DPS

Další změnou, kterou rok 2024 přinese, je možný souběh smluv penzijního připojištění a doplňkového penzijního spoření.

- Penzijní připojištění (PP) si občané mohli sjednat do roku 2013. Peníze jsou v tomto typu penzijka investovány velmi konzervativně a v praxi neporáží inflaci. Řada lidí v transformovaných fondech však zůstává, protože zde platí garance nezáporného zhodnocení. Na konci spoření získáte částku, kterou jste do penzijního připojištění vložili.

- Doplňkové penzijní spoření (DPS) je produkt, který penzijní připojištění nahradil. Přinesl výběr z několika investičních strategií, přičemž ty rizikovější slibují vyšší výnosy.

Od ledna 2024 bude umožněna paralelní účast v PP i DPS. Lidé tak mohou PP přerušit a spolehnout se na garanci nezáporného zhodnocení u uložených peněz. Zároveň si smí založit DPS, kde lze získat vyšší zhodnocení nových úspor.

Daně a daňové odpočty

Zvýšení maximální úložky pro nárok na státní příspěvek ovlivní daňové odpočty.

- Dosud si mohli občané od základu daně za penzijní spoření odečíst nejvýše 24 tisíc Kč ročně. Stejná částka byla vyhrazena pro životní pojištění. Tyto limity se v roce 2024 spojí do jednoho společného limitu ve výši 48 tisíc Kč.

Do limitu pro daňové odpočty se kromě penzijního spoření a životního pojištění počítají i pojištění dlouhodobé péče a dlouhodobý investiční produkt. Výše maximální daňové úlevy činí při sazbě daně 15% 7.200 Kč. Dosáhnou na ni osoby, jež na penzijní spoření každý měsíc odešlou 5.700 Kč. Aktuálně je maximální výše daňové úlevy 3.600 Kč při měsíčním vkladu 3.000 Kč.

Další změny v penzijním spoření

Zákon nově umožní penzijním společnostem vytvořit tzv. alternativní fond.

Jeho prostřednictvím mohou lidé investovat do oblastí, které v rámci penzijního spoření dosud nebyly dovolené. Jedná se například o:

• nemovitosti,

• kryptoměny,

• private equity,

• komoditní deriváty,

• práva duševního vlastnictví,

• dopravní infrastrukturu.

V alternativním fondu se díky volbě odlišných aktiv dají potenciálně očekávat vyšší výnosy, pochopitelně za cenu zvýšeného rizika.

Máte k vašemu penzijku dotaz?

Napište mi, ráda odpovím podrobně.

Ne každé penzijko je třeba hned rušit a nové možnosti spoření a jejich kombinace vyžadují pro správné nastavení podrobné znalosti jednotlivých produktů.