Před časem za mnou přišel klient.

Měl k dispozici šest milionů korun a chtěl si koupit byt. Říkal:

„Asi to zaplatím celé ze svého. Budu mít klid, žádné dluhy, žádná banka.“

Na první pohled logické. Ale nakonec uznal, že je lepší cesta.

Dvě možnosti

Varianta 1: zaplatit byt ze 100 % z vlastních peněz.

-

Výsledek: byt za 6 milionů. Žádná hypotéka, ale také žádná rezerva, žádné investice.

Varianta 2: použít 40 % vlastních zdrojů a zbytek doplatit hypotékou.

-

Zůstane mu 3,6 milionu, které chytře investuje

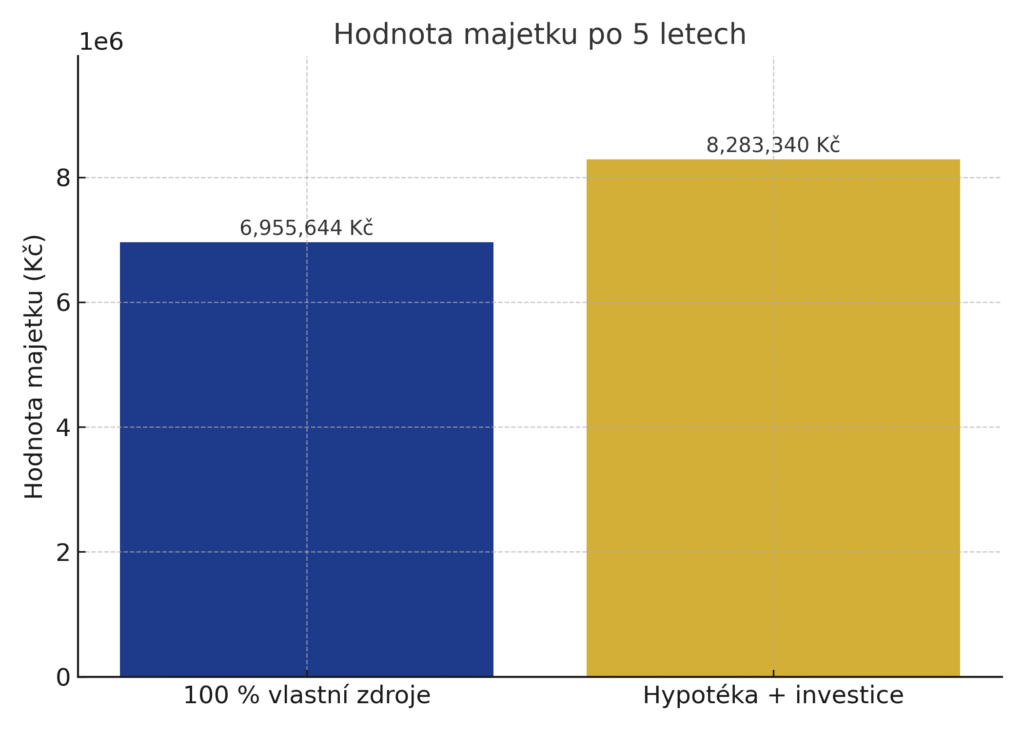

Porovnání po 5 letech – se započítáním růstu ceny nemovitosti a odečtením zůstatku hypotéky:

-

100 % vlastní zdroje: hodnota majetku cca 6,96 mil. Kč (čistě nemovitost, bez dluhu).

-

Hypotéka + investice: hodnota majetku cca 8,28 mil. Kč (nemovitost + investice 4,6 mil. Kč – zbývající dluh cca 3,2 mil. Kč).

Varianta s hypotékou a investováním přinesla za 5 let navíc zhruba 1,3 milionu korun.

Varianta s hypotékou a investováním přinesla za 5 let navíc zhruba 1,3 milionu korun.

Pointa příběhu

Hypotéka není strašák. Je to nástroj. Pokud se nastaví chytře, otevře vám cestu k vyšší hodnotě majetku.

Tenhle klient si díky kombinaci hypotéky a investic nejen koupil vysněný byt, ale zároveň si za pět let vytvořil další majetek – rezervu, kterou by jinak nikdy neměl.